暴跌10%,又一家上市公司惨遭做空!股票估值到底怎么算?

在中国,最“经典”的估值法是什么?

拍脑袋法!

你有时候问你的老板:

“诶,这个值怎么算出啦的啊。”

老板肯定会笑眯眯的说:

“经验!”

那你又问了:

“经验怎么训练呢?”

老板回复说:

“拍脑袋多了,就会了。”

前不久,美国著名做空机构浑水公司发布的一份名为《A Real Business With Fake Financials》报告,让投资者和行业观察者们一时间讨论炸开了锅。好未来惨遭做空,股价从$45.65下跌至$40.48,市值蒸发逾160亿。受好未来暴跌影响,在美国上市的教育中概股齐齐下跌,其中新东方、尚德机构跌超3%。

这一幕和7年前的情况何其相似,2011年,浑水连续狙击了绿诺科技、中国高速频道、多元环球水务、嘉汉林业、东方纸业等多个概念股,导致中国概念股全线估值下降。

今天我们不说浑水的套路有多深(后续会推出),也不谈这些中概股到底有没有问题(虽然这篇报告好像没说什么大事情),而是想和你聊聊这些股票的估值到底准不准确,我们到底应该如何进行估值?

估值估的是哪些值?

首先我们要明确的是估的是什么值。通常来讲,在市场上有两个值,一个叫做市场价格(Market Price),一个叫做内在价值(Intrinsic Value)。后者指的就是我们估的那个值,准或不准,就看你的功力了,而市场价格是那个真正被明码标价我们眼见为实的价格。它俩之间的差距,就像理想和现实之间的差距。市场价格好比现实,内在价值则是我们的理想值,可以说就像牛顿第一定律一样,永远不可能实现的那个值。

那问题来了,什么是内在价值?怎么估计这个内在价值?任何资产的内在价值是指“假设投资者对于这个资产的投资特性具有完全的认知(hypothetically complete understanding)的前提下,所得出的价值。”

只不过,理想和现实往往存在差距。当市场价格和内在价值之间产生了偏差,就出现了机会。因为,我们的期望是这两者之间的价差最终可以弥合。

比如现在有一只股票5元/股,我的预期值是能涨到20元/股,因为他是做芯片的,于是我买入了,那么,我的期望收益来自于其从5元上涨到20元之间的距离。这个距离最好越长越好,只要不是负值。通常情况下,这就是我们所期望的结果:市场价格向内在价值的靠拢过程,这是一个均衡和预期结果。所以,对于投资者来说,期望收益应该是市场价格未来向公司的内在价值靠拢的过程。

那么如何判断内在价值呢?

5大估值方法

可比公司法:二级市场的一种主要的估值方式。

两家公司,主营业务类似,按理说,就应该具有类似的倍数估值,就像三一重工和中联重科,都是做工程机械的,市盈率(P/E)应该类似;中信证券和海通证券,市帐率(P/B)值也应该类似。在可比公司法的背后是一价定律的原理:对于相类似的资产,估值倍数应该是类似的。如果差距过大,就产生了套利的交易空间。

当然,可比公司法在估值中并不包括控股权的溢价(Control Premium),毕竟在二级市场买卖的,都是小股东。同时,在可比公司法里面,我们需要注意,使用的是历史的倍数(P/E2017),还是未来的倍数(P/E2018),通常来讲,我们比较常用的是未来的预期倍数。而在这个时候,如何有效准确的预测公司盈利,就是你需要掌握的另外的财报分析水平了。

但这个方法最大的问题在于,很难找到合适的可比公司。拿新东方举例,你说新东方的可比公司是谁呢?这家在美国纽交所上市,却在中国运营,教中国人英语的公司,它的可比公司是谁?在纽交所显然没有教美国人英语的公司上市!而诸如好未来、学大教育这样的公司,只能说客户群体近乎一致,但实际所教授的学科和内容却不同。新东方的主力在于英语,而学而思除了英语非主力,其他K12的领域有什么教什么。美国上市的美国教育公司没有对标,美国上市的中国教育公司对标起来不完全匹配,而如果拿中国上市的中国教育公司来类比呢?你能想象将全通教育作为新东方的可比公司么?显然不行!

先前交易法:利用横向对比和纵向对比相类似的交易倍数,从而得到目标交易的倍数。既然说到了交易,也就意味着这是一个更偏向一级市场的倍数,二级市场几乎不用。

横向对比指的是,假设我去买360私有化的份额,那就需要看陌陌、分众传媒私有化的价格,我今天想去投资摩拜,我就要看OFO的估值。

纵向对比指的是,如果我还是想去投资摩拜,我必须要从时间上和投资轮次上看摩拜之前几轮的融资估值。总归每一轮都期望有估值的上涨。

而正因为是交易,很多时候还是私有化或者收购这种控股交易,所以先前交易法的估值是包括控股权溢价。并且,在使用这个方法的时候,一定要注意交易发生的年份,毕竟在2015年股市高点发生的交易和2018年股市萎靡不振时发生的交易,估值显然是不一样的。

贴现现金流法:俗称DCF(Discounted Cash Flow),是学术理论界最认可的方法,几乎是所有境外金融从业者都会用的方法,请注意,是境外。

这种方法就是将企业未来所能获得的现金流贴现到当前阶段,得到一个理论上的估值。它不仅考虑到短期的状况,还考虑了公司长期的现金流表现,同时不受市场因素的影响,因此能够得到一个相对无偏值。

它最大的问题是假设太多、变量太多,你能预测企业未来的现金流么?你能预测准未来每年的现金流么?你知道贴现率是多少么?为什么是10%,不是9.9%呢?由于任何一个假设和变量的变化都可能引起最后的估值不准确,所以贴现现金流十分容易受到人为的操纵。所以,也有很多人说贴现现金流法是一个Garbage In, Garbage Out(“GIGO”,垃圾进、垃圾出)的方法。

在我看来,贴现现金流方法的最大价值,就在于他能够帮助我们有效地梳理对公司业务情况的了解。

杠杆收购&并购估值法:适用于杠杆收购基金使用。常用EV/EBITDA倍数。这个方法需要注意的是:下一个买家的估值不能遗忘,因为他是你的接盘侠。大家都是专业玩家,知己知彼,百战百胜。

如何确定公司的估值高或低?

估值本身还有两大维度,第一个是公司当前到底是高估了,还是被低估了?第二个是如果被高估,它真正值多少?如果被低估,它又真正值多少?

真正值多少就是绝对估值法。通常我们用贴现现金流法、用净资产法、用剩余价值法、用分类加总法、用破产清算法所得出的估值都是绝对估值。而可比公司和先前交易法通常是看相对估值,A比B是不是被高估了?就像小米估值900亿准吗?根据小米港股招股书公布的数据,2017年,小米经调整后的纯利为53.6亿元(折合8.36亿美元),即便,按照流传最广泛的680亿美元底线估值计算,小米市盈率也达到了81倍。而苹果公司为17倍,同样在港股上市的腾讯为45倍。

这么多估值法,最终还是要指向足球图,只有当各式各样的估值法同时指向,或者80%到90%的概率,指向同一个结论的时,我们才能说,这个公司被低估还是被高估,当前有没有投资空间。否则,单点估值极其容易受到操纵。

足球图估值

足球图(Football Map),最好的估值工具。

这里的Football,其实是橄榄球的意思,但由于翻译的关系,我们通常称之为足球图。因为长得像,所以就将其称之Football Map,或者叫做Football Photograph。

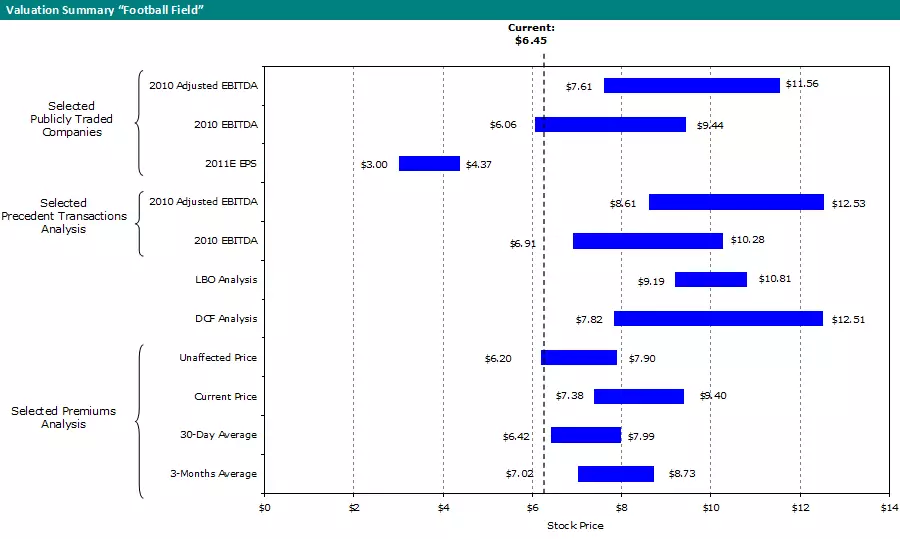

问你一个问题,看到这个机会,从纯财务角度,你是选择跟进,还是放弃?你是感兴趣,还是选择放弃?

如果我们看市盈率,基于2011年预期的EPS,估值区间在$3.00-$4.37,而当前股价在$6.45,当然股价高估了公司的内在价值!我应该卖空它!可是,当我们再仔细用其他10种方法来分析的时候,包括:

1、上市公司的可比公司(Selected Publicly Traded Companies)

(1)2010年已调整的EBITDA(息税折旧摊销前收益)

(2)2010年未调整的EBITDA(息税折旧摊销前收益)

2、先前交易法的分析(Precedent Transactions Analysis)

(1)2010年已调整EBITDA

(2)2010年未调整的EBITDA

3、杠杆收购分析(LBO Analysis)

4、贴现现金流分析(Discounted Cash Flow Analysis)

5、溢价法(Selected Premiums Analysis)

(1)私有化价格(Unaffected Price)

(2)当前价格(Current Price)

(3)30天均价(30-Day Average)

(4)3个月均价(3-Months Average)

综合其他所有指标来看,很明显,只有一种方法的结果在左边,那就是市盈率法,而其他都在右边,所以我们得出的结论应该是,有很大的概率该公司当前的股价可能是真的被低估了。应该跟进,而不是放弃。这就是足球图的用途,能够帮助我们识别单一估值方法的偏差,从而得出更加公允和平衡的估值

那为什么会出现这个偏差呢?这其实包含两个问题,一个是为什么市盈率法估值低,另外一个是为什么其他估值方法高?

时间回到开头说的,浑水大肆猎杀中概股的2010年-2011年,众多在美国上市的中国概念股,受到做空波及,导致市盈率估值特别低。比如中国当时的首富陈天桥的公司 - 盛大游戏(在“老王必修课”后台回复“好未来”,学习包中包含盛大游戏的足球图哟),虽然没有被猎杀,但是估值也很低,在美国的市盈率也只有1.4X。你想想,咱们中国首富的公司,在A股市场,14X的市盈率都是奇耻大辱,如果再翻10倍,上涨到140X的市盈率,也不是不能接受。但是在美国,市盈率就是估值低。所以,使用市盈率估出来的价值低也就很自然而然了。

另外呢?为什么用EBITDA的估值高呢?这就和公司的特性有关了,这家公司其实是在美国上市的专营奶粉的公司。而经营奶粉,要求它必须有自己的牧场,这也就意味着折旧比较高。所以,EBITDA自然就高了。而奶粉业务,现金流比较稳定,DCF估出来也不会调差。可以看出,通过其他估值方法估计出来的价值都比用市盈率法的估值高。所以,看到机会的投资者,就是摩根士丹利亚太基金(MSPEA,Morgan Stanley Private Equity Asia)私有化了。

足球图的本质

足球图的核心就在于,单一估值法一定是不准的,是可以被操纵的,或者有偏差的。而当你把各种方法放一起的时,就能够均衡地看到这个公司的真正价值。

最近世界杯正打的火热,阿根廷和冰岛的那场比赛,梅西是明星球员,所有人在赛前都看好阿根廷。结果,盐场工人后卫送点,导演门将扑出了梅西的点球,教练牙医带领的冰岛队居然爆冷赢了。个人再出色也挡不住一直配合默契的团队。

在足球比赛中,相对均衡的球队,往往最后能够取胜。那我们的足球图也一样,只有均衡的图才是一个准确的股价,全高或全低,显然就是高估或是低估了。

最后给大家留个作业,好未来,市值蒸发160亿。他们的估值准吗?是偏低还是偏高呢?

公司与股票估值

巴菲特曾经说:“宁愿要模糊的正确,不要精准的错误。”那估值到底准还是不准?估值的宗旨是什么?又有哪些公司常用的估值方法呢?我们在投资、投行、研究等工作中,我们都需要对股票背后的公司、行业能够精确快速地定位估值,只有这样才能在工作中更胜一筹。为特定的目的服务,从特定的情况出发,这才是估值的初衷与应用。想迅速了解如何正确给公司或者股票估值,这门课将会带给你完整与细致的答案。 关注公众号:HiFinance金融学堂 回复关键词:估值资料,获取配套学习资料

5455人学习

Hi-Finance,22大金融基础知识点浅析

到底什么是金融?金融在我们生活中无处不在。想要了解金融、了解金融市场,成为驰骋在金融战场上的大亨,那必须了解金融的本质、金融市场的核心功能。我们致力于帮您构建一个完整的金融体系。不管是金融小白,还是拥有金融背景的人都能收获很多。让我们一起来听听看吧!

3178人学习

基础财务建模

构建财务模型,是金融行业投资投行研究等岗位的基本功,无论是拆分公司的运营逻辑,还是为企业做出合理估值,抑或判断投资项目的前景,财务模型都是日常工作中必不可少的一环。作为项目方和投资方对项目进行把控的核心模型,实现项目收益一直以来都是项目方和投资方的终极目标,项目如何为股东赢取更多收益?风险是不是可控?银行如何判断企业的偿债能力和现金流制造能力?企业方如何保证项目的正常运转?这些都是可以通过财务模型的构建给予我们一些答案和见解。 而与此同时,在模型中如何设置合理的参数也是至关重要的细节!本课程主讲老师具有多年投资从业经验,授课逻辑环环相扣、深入浅出、通俗易懂,善于运用案例进行剖析,达到授业解惑的目的。 不管您已身处行业工作多年,还是初出茅庐刚刚参加工作不久,抑或是正在攻读MBA、金融硕士等项目都可以参与到我们的课程中来,相信学习后,您讲获益良多。 关注公众号:HiFinance金融学堂 回复关键词:财务建模,获取配套学习资料

4465人学习